3トントラックを導入・更新するときに迷いやすいのが、「税金はいくらか」「自動車税と重量税は何が違うのか」「車検時に払う金額を年額でどう見ればよいか」という点です。3tトラックという呼び方だけで税金が一律に決まるわけではなく、実際には車検証に記載された最大積載量、車両総重量、用途、自家用・事業用の区分によって確認する項目が変わります。

結論は、3トントラックの税金は「自動車税」と「重量税」を分け、年額換算して維持費全体に組み込んで判断することです。自動車税は主に最大積載量で確認し、重量税は主に車両総重量で確認します。さらに、重量税は車検時にまとまって支払うため、支払い月だけを見ると高く感じやすくなります。導入判断では、税金を単月の支出ではなく、年間コストの一部として整理することが大切です。

この記事では、3トントラックで確認したい自動車税と重量税の目安、車検時に税金が高く見える理由、自家用・営業用の違い、維持費全体への入れ方を整理します。税額は制度改定、地域差、登録条件、エコカー減税、初度登録からの経過年数などで変わるため、本文中の金額は一般的な確認例として見てください。最終的な金額は、車検証と公式情報で確認する前提です。

車検時には、重量税だけでなく、自賠責保険料、検査手数料、整備費用なども同じタイミングで見えやすくなります。税金以外の費用も含めて整理したい場合は、【3トントラックの車検費用】必要な費用と点検頻度|法定点検・整備で差が出る項目で車検時の費用項目を確認しておくと、税金と整備費の混同を避けやすくなります。

- 著者:ユニック車ガイド編集部(現場手配・車両選定の実務目線で解説)

- 監修条件:税金は制度変更、地域差、登録条件、車両総重量、最大積載量、自家用・事業用区分で変動するため、最終確認は自治体、国土交通省、関係機関、車検証の情報に基づいて行う前提で整理

3トントラックの税金はいくら?まず目安を確認

結論は、3トントラックの税金は「3t」という名前だけでは決まらないということです。自動車税は主に最大積載量、重量税は主に車両総重量で確認します。たとえば、最大積載量が2t超〜3t以下なのか、3t超〜4t以下なのかで自動車税の区分が変わります。また、車両総重量が5t以下なのか、6t以下なのか、7t以下なのかで重量税の目安も変わります。

まずは、大まかな確認目安をつかんでから、車検証で自分の車両の条件を確認する流れにすると判断しやすくなります。

最初に見るべき3つの項目

- ✅ 自動車税:車検証の「最大積載量」を確認する

- ✅ 重量税:車検証の「車両総重量」を確認する

- ✅ 区分:自家用・営業用・事業用などの用途区分を確認する

| 税金の種類 | 主な確認項目 | 支払いの見え方 | 判断のポイント |

|---|---|---|---|

| 自動車税種別割 | 最大積載量、自家用・営業用 | 毎年の固定費として見やすい | 3t表記ではなく最大積載量で確認する |

| 自動車重量税 | 車両総重量、用途、経過年数、エコカー減税 | 車検時にまとまって見えやすい | 車検時支払いを年額換算して比較する |

税金だけを見て「高い・安い」と判断すると、実際の維持費判断がずれることがあります。3トントラックの導入や保有では、税金に加えて車検費用、保険、燃料、消耗品、修理費も発生します。年間コスト全体の位置づけを先に確認したい場合は、【3トントラックの維持費】年間コストの目安と内訳|税金・保険・燃料・消耗品を整理もあわせて確認すると、税金の見え方が整理しやすくなります。

自動車税は最大積載量で決まる

結論は、自動車税は「3tトラック」という呼び方ではなく、車検証の最大積載量で確認することです。一般的な3t積みのトラックでは、最大積載量2t超〜3t以下の区分を確認する場面が多くなります。ただし、仕様や架装によっては3t超〜4t以下など、別の区分を確認する必要があります。

ここでいう自動車税は、自動車税種別割のことです。トラックの場合、乗車定員や最大積載量、自家用・営業用の区分で税額が変わります。以下は、乗車定員4人未満のトラックで確認したい一般的な年税額目安です。

| 最大積載量の区分 | 自家用の年税額目安 | 営業用の年税額目安 | 確認ポイント |

|---|---|---|---|

| 2t超〜3t以下 | 16,000円 | 12,000円 | 一般的な3t積みで確認対象になりやすい区分 |

| 3t超〜4t以下 | 20,500円 | 15,000円 | 3t超の仕様や余裕積載の車両で確認したい区分 |

| 4t超〜5t以下 | 25,500円 | 18,500円 | 車両仕様によっては上位区分の確認が必要になる |

自動車税で間違えやすい点

- ⚠️ 「3tトラック」と呼ばれていても、税額は呼び名だけでは決まらない

- ⚠️ 最大積載量が3tちょうどなのか、3tを超えるのかで区分確認が変わる

- ✅ 車検証の最大積載量を見て、該当する区分を確認する

特に中古車や架装車では、販売ページの「3t」という表記だけでは判断しない方が安全です。車両ごとに最大積載量が異なるため、見積前に車検証の数字を確認してください。最大積載量と車両総重量の違いが曖昧な場合は、【3トントラックの総重量】車両重量・最大積載量との違い|車検証での確認手順で、車検証の見方を先に整理しておくと判断しやすくなります。

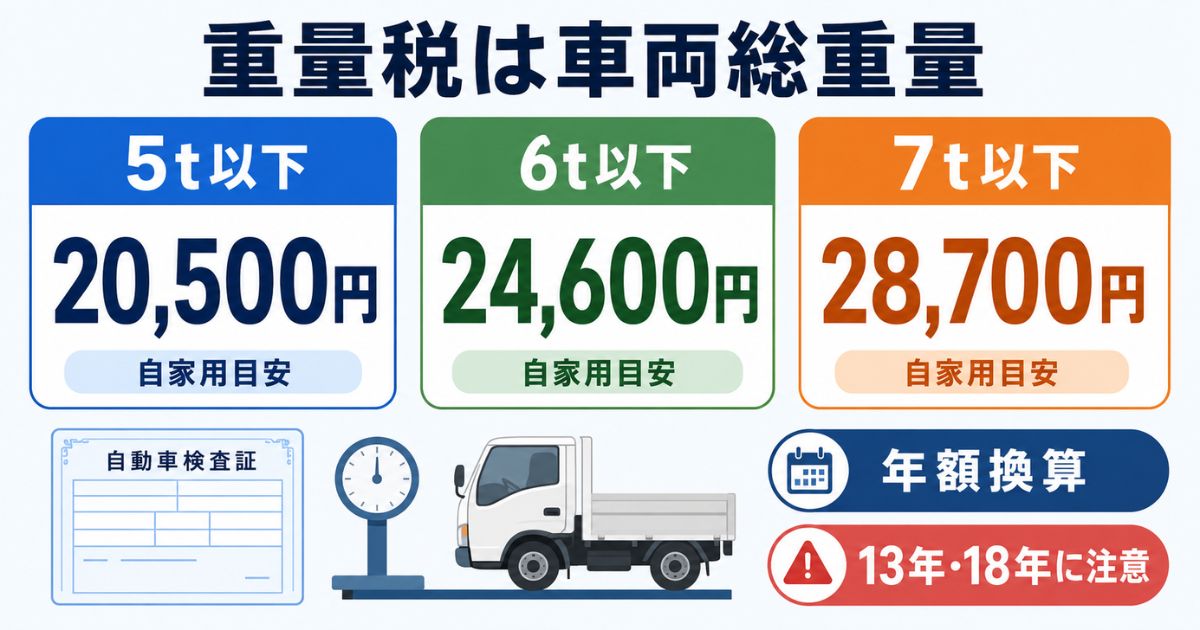

重量税は車両総重量と車検時期で変わる

結論は、重量税は最大積載量ではなく、主に車両総重量で確認することです。3tトラックでも、車両総重量が5t以下の車両もあれば、架装や仕様によって6t以下、7t以下の確認が必要になる車両もあります。重量税は車検時にまとめて支払うため、単月の支出だけを見ると高く感じやすい税金です。

以下は、3トラックで確認対象になりやすい車両総重量別の年額換算目安です。実際の車検では、車検期間に応じてまとまった金額として見えるため、比較するときは1年あたりに直して考えると分かりやすくなります。

| 車両総重量の区分 | 自家用・1年換算の重量税目安 | 事業用・1年換算の重量税目安 | 確認ポイント |

|---|---|---|---|

| 5t以下 | 20,500円 | 13,000円 | 3tトラックで候補になりやすい確認区分 |

| 6t以下 | 24,600円 | 15,600円 | 架装や仕様で上がりやすい確認区分 |

| 7t以下 | 28,700円 | 18,200円 | 準中型上限に近い車両で確認したい区分 |

重量税の注意書き

上記はエコカー減税対象外・13年未満など、一般的な条件を想定した目安です。実際の税額は、エコカー減税の有無、初度登録からの経過年数、用途、車検期間で変わるため、国土交通省の重量税照会サービスや車検証で確認してください。

重量税で特に注意したいのは、中古車です。初度登録から13年、18年を経過した車両では重量税が変わる場合があります。中古の3tトラックを検討している場合は、本体価格だけでなく、初度登録年、車検残、次回車検時の重量税も合わせて確認してください。中古購入時の見方は、【3トントラックの中古相場】価格帯と失敗しない選び方|走行距離・架装・修復歴の見方で整理しています。

自家用と営業用で税金はどう違う?

結論は、自家用と営業用・事業用では税額が変わる場合があるものの、税金だけで有利不利を判断しないことです。たとえば、最大積載量2t超〜3t以下のトラックでは、自家用の自動車税目安は年16,000円、営業用は年12,000円です。数字だけを見ると営業用のほうが低く見えますが、営業用登録には事業の実態、運用条件、保険、管理体制なども関わります。

そのため、「税金が安くなるから営業用にする」という単純な判断は避けるべきです。車両をどのように使うのか、事業用として登録する前提があるのか、保険や管理費用まで含めて見たときに本当に合うのかを確認する必要があります。

自家用・営業用で確認したいこと

- ✅ 実際の使い方と登録区分が合っているか

- ✅ 自動車税だけでなく、保険や管理費用も含めて比較しているか

- ✅ リースやレンタルの場合、税金が料金に含まれるのか別途なのか

営業用・事業用の扱いは、税額だけでなく運用全体に関わります。社内で説明する場合は、「税金の区分」だけでなく、「使用実態」「登録条件」「年間コスト」の3点をセットで整理すると、判断がぶれにくくなります。

車検時に税金が高く見える理由

結論は、車検時の支払いには税金以外の費用も混ざりやすいからです。車検時には、重量税、自賠責保険料、検査手数料、整備費用、消耗品交換費用などが同じタイミングで見えることがあります。そのため、請求書全体を見て「税金が高い」と感じても、実際には整備費や保険料が大きく含まれている場合があります。

| 車検時に見えやすい費用 | 税金かどうか | 確認ポイント |

|---|---|---|

| 自動車重量税 | 税金 | 車両総重量、用途、経過年数で確認する |

| 自賠責保険料 | 保険料 | 車検時に同時に見えるが税金ではない |

| 検査手数料 | 手数料 | 法定費用として見積に含まれやすい |

| 整備費用・部品交換費 | 整備費 | 車両状態、走行距離、劣化部品で大きく変わる |

車検月の支払いが大きくなると、資金繰りの印象が強くなります。しかし、税金と整備費を分けて見れば、何が固定的な負担で、何が車両状態による上振れなのかが整理できます。車検時の法定費用と整備費用を詳しく確認したい場合は、【3トントラックの車検費用】必要な費用と点検頻度|法定点検・整備で差が出る項目を確認してください。

税金を含めた年間維持費の考え方

結論は、税金を固定費として年額で見通し、維持費全体の中に入れて判断することです。自動車税は毎年の固定費として見やすい一方、重量税は車検時にまとまって見えるため、支払いタイミングが違います。この違いをそのまま比較すると判断がぶれるため、年額換算して同じ土俵にそろえることが重要です。

年間コストに入れる基本式

年間の税負担目安 = 自動車税の年額 + 重量税の年額換算

ただし、導入判断では税金だけでは不十分です。保険、車検、燃料、タイヤ、オイル、修理費、駐車場代なども合わせて、年間維持費として整理する必要があります。

| 費用項目 | 分類 | 見え方 | 判断のコツ |

|---|---|---|---|

| 自動車税 | 固定費 | 毎年発生する費用として見やすい | 最大積載量と区分で確認する |

| 重量税 | 車検時集中費用 | 車検時にまとまって見える | 年額換算して比較する |

| 車検費用 | 車検時集中費用 | 法定費用と整備費が混ざりやすい | 税金と整備費を分けて見る |

| 任意保険 | 固定費 | 契約内容で差が出る | 用途や補償範囲をそろえて比較する |

| 燃料費 | 変動費 | 走行距離や積載条件で変わる | 年間走行距離を決めて試算する |

| 消耗品・修理費 | 変動費 | 年式、走行距離、使い方で差が出る | 中古車では上振れ枠を見込む |

税金は避けにくい固定費ですが、維持費全体では一部にすぎません。特に走行距離が多い事業では、燃料費やタイヤ、オイルなどの変動費が大きくなります。燃料費の考え方まで確認したい場合は、【3トントラックの燃費】実燃費の目安と改善ポイント|積載・走り方で変わる条件も参考になります。

購入・中古・リースで税金の見え方は変わる

結論は、保有・リース・レンタルでは税金の見え方が変わるため、年額換算でそろえて比較することです。自分で車両を保有する場合は、自動車税や重量税を自分で把握する必要があります。リースでは、税金や車検費用が月額に含まれる契約もあれば、別途確認が必要な契約もあります。レンタルでは、税金単体ではなく利用料金に含まれる形で見えやすくなります。

| 比較観点 | 保有 | リース | レンタル |

|---|---|---|---|

| 税金の見え方 | 自分で税額と支払い時期を管理する | 月額に含まれるか契約で確認する | 利用料金に含まれる形で見えやすい |

| 車検時の支払い | 重量税や整備費が集中しやすい | 契約内容により月額化される場合がある | 短期利用では個別に意識しにくい |

| 確認すべきこと | 税金、車検、保険、整備費を年額化する | 税金・車検・メンテナンス込みか確認する | 利用期間、延長、補償、距離条件を確認する |

| 判断のコツ | 車検月の偏りも別枠で見込む | 月額の内訳を分解して総額で見る | 短期なら税金単体より総利用料で見る |

導入方法を比較する場合、税金だけで「買う・借りる・リースする」を決めるのは危険です。新車価格、中古相場、リース月額、車検費用、燃料費、稼働日数まで含めて比較する必要があります。導入全体の比較は、【3トントラックの値段】新車・中古・レンタルを比較|総コストで損しない選び方で確認してください。

リースを検討している場合は、月額に税金、車検、メンテナンスが含まれるのかを必ず確認します。契約条件の見方は、【3トントラックのリース】向いている業種と契約時の注意|残価・中途解約で損しないで整理しています。

3トントラックの税金で失敗しやすい例

結論は、税金の失敗は「3tという呼び名だけで判断する」「最大積載量と車両総重量を混同する」「車検時の支払いをすべて税金だと思う」ことで起きやすいです。金額の大小だけでなく、どの数字を見て税額を確認するのかを分けることが重要です。

失敗例1:3tという名前だけで税額を決める

3tトラックと呼ばれていても、最大積載量が2t超〜3t以下なのか、3t超〜4t以下なのかで自動車税の確認区分が変わります。回避策は、販売情報の表記だけで判断せず、車検証の最大積載量を確認することです。

失敗例2:最大積載量と車両総重量を混同する

自動車税は最大積載量、重量税は主に車両総重量で確認します。この2つを混同すると、税額の確認先を間違えやすくなります。回避策は、車検証で「最大積載量」と「車両総重量」を別々にメモすることです。

失敗例3:車検時の支払いをすべて税金だと思う

車検時には重量税、自賠責保険料、検査手数料、整備費用が同じタイミングで見えやすくなります。回避策は、請求書や見積書を「税金」「保険」「手数料」「整備費」に分け、税金だけを年額換算することです。

中古車で特に見落としやすい点

- ⚠️ 初度登録から13年経過・18年経過で重量税が変わる場合がある

- ⚠️ 車検残が短い車両は、購入後すぐに重量税や整備費が見えることがある

- ✅ 中古価格だけでなく、次回車検時の費用まで含めて判断する

安全・法規・税額確認の注意

結論は、税額は必ず最新の公式情報と車検証で確認することです。税金は制度改定、グリーン化特例、エコカー減税、経過年数、用途区分などで変わります。この記事の金額は、3tトラックで確認しやすい一般的な目安であり、すべての車両にそのまま当てはまるとは限りません。

確認手順

- 車検証で最大積載量を確認し、自動車税の区分を見る

- 車検証で車両総重量を確認し、重量税の区分を見る

- 自家用・営業用・事業用などの用途区分を確認する

- 初度登録からの経過年数、エコカー減税の有無を確認する

- 公式情報や照会サービスで最終的な税額を確認する

特に重量税は、国土交通省の次回自動車重量税額照会サービスで、車台番号と検査予定日を入力して確認できます。見積や社内稟議で使う場合は、概算だけでなく、車検証に基づく確認結果を残しておくと説明しやすくなります。

3トントラックの税金に関するよくある質問

3トントラックの自動車税はいくら?

最大積載量2t超〜3t以下なら、自家用で年16,000円、営業用で年12,000円が目安です。ただし、最大積載量が3t超〜4t以下になると、自家用20,500円、営業用15,000円の区分になるため、車検証の最大積載量を確認します。

3トントラックの重量税はいくら?

重量税は車両総重量で変わります。車両総重量5t以下なら自家用1年換算で20,500円、6t以下なら24,600円、7t以下なら28,700円が目安です。事業用やエコカー、13年経過車、18年経過車では変わるため、最終的には車検証と重量税照会サービスで確認します。

自動車税と重量税は何が違う?

自動車税は主に最大積載量や用途区分で見る毎年の税金、重量税は車両総重量や経過年数で見る車検時の税金です。支払いタイミングが違うため、年額換算して比較します。

自家用と営業用では税金が違う?

違う場合があります。たとえば最大積載量2t超〜3t以下のトラックでは、自家用16,000円、営業用12,000円が目安です。ただし、営業用登録には運用実態や事業上の前提も関わるため、税金だけで判断しないようにします。

中古の3tトラックは税金が高くなる?

重量税は13年経過、18年経過で上がる場合があります。中古購入では本体価格だけでなく、初度登録年、車検残、重量税、次回車検費用を合わせて確認します。

まとめ+CTA(次に取る行動を明示)

結論は、3トントラックの税金は、自動車税と重量税を分けて年額換算し、維持費全体に組み込んで判断することです。自動車税は最大積載量、重量税は車両総重量を中心に確認します。3tという呼び方だけで税額を決めず、必ず車検証の数字を確認してください。

- ✅ 自動車税は最大積載量で確認する

- ✅ 重量税は車両総重量、用途、経過年数、エコカー減税で変わる

- ✅ 重量税は車検時にまとまって見えるため、年額換算で比較する

- ✅ 税金だけで判断せず、保険・車検・燃料・整備費を含めた年間維持費で見る

- 車検証で「最大積載量」「車両総重量」「用途区分」を確認する

- 自動車税と重量税を分けて年額換算する

- 税金だけでなく、維持費全体で判断する

- 購入・中古・リース・レンタル比較へ進む

税金を含めた年間コストを確認するなら、【3トントラックの維持費】年間コストの目安と内訳|税金・保険・燃料・消耗品を整理で、保険、燃料、消耗品、修理費まで含めて整理できます。

導入方法まで比較するなら、【3トントラックの値段】新車・中古・レンタルを比較|総コストで損しない選び方で、新車・中古・レンタル・リースを総コストで比較してください。

出典・参考情報

| 出典・参考情報 | 確認できる内容 |

|---|---|

| 総務省 | 地方税制度の所管情報として、自動車税種別割の制度理解に使う。 |

| 国土交通省|自動車重量税額について | 重量税の確認、税額表、照会サービスへの導線として使う。 |

| 国土交通省|次回自動車重量税額照会サービス | 車台番号と検査予定日から次回車検時の重量税額を確認する導線として使う。 |

| 埼玉県|自動車種類別年税額表 | トラックの最大積載量別、自家用・営業用別の自動車税目安を確認する参考情報として使う。 |

| 日本自動車工業会|エコカー減税(自動車重量税) | 自動車重量税とエコカー減税の確認補助として使う。 |

コメント