決算前の減価償却や、買い替え・中古購入の検討を始めたときに、「クレーン付きトラックの耐用年数は何年なのか」「耐用年数を過ぎたら使えないのか」で迷う場面が増えます。

耐用年数は一律に決まらず、法定耐用年数と使用条件を踏まえて判断する必要があります。

このページは、耐用年数を年数情報だけで終わらせず、税務(法定)/現場(実務)/経営(更新判断)の3視点で切り分けて整理し、チェックリストと比較表で「自社はどう動くべきか」を判断できる形に落とし込みます。

同じ「耐用年数」でも、ユニック車としての扱い(法定耐用年数の考え方)と、実務の買い替え目安は分けて整理すると判断が早くなります。会計上は「減価償却の前提を揃える」ことが目的で、現場の寿命判断とは軸が違います。車両本体・架装・クレーン装置の扱いで論点が分かれることもあるため、年数だけで更新計画を固めず、前提を先に揃えると迷いが減ります。【ユニック車の耐用年数】法定耐用年数と実際の買い替え目安で、会計の前提と更新判断の切り分け方を先に確認しておくと、読み進めやすくなります。

- ✅ 会計処理の前提(法定耐用年数)を整理できる

- ✅ まだ使うか/更新するかの判断基準を持てる

- ✅ 中古購入で見るべきポイントがわかる

- ✅ 売却タイミングを考える軸ができる

ユニック車ガイド編集部は、クレーン付きトラック(ユニック車)を「現場で迷わず判断する」ための情報を、点検・整備・更新判断の実務視点で整理します。

- ✅ 税務・会計の個別判断(資産分類、償却方法、適用可否)は最終的に税理士等へ確認してください

- ✅ 本記事は、法定耐用年数と実務上の使用年数(寿命)を切り分け、判断材料を整理することに徹します

耐用年数で迷う理由(課題の全体像)

結論:このキーワードの「耐用年数」は2種類あり、混同が失敗の原因

クレーン付きトラックの耐用年数は、税務上の法定耐用年数と、現場での実際に使える年数(寿命・稼働可能年数)が別物です。ここを混同すると、早すぎる更新や、引っ張りすぎによる事故・故障リスクにつながります。

特に誤解されやすいのは「法定耐用年数を過ぎた=使えない」という考え方です。法定耐用年数は“会計処理の枠”で、現場の安全可否や稼働限界を直接示しません。逆に、現場で「まだ動く」だけで寿命と判断してしまうと、定格荷重・作業半径・アウトリガー条件に対して余裕がない運用が続き、結果的にトラブルや停止損につながりやすくなります。

- 🧩 税務上の「法定耐用年数」:減価償却の枠組みとして扱う年数

- 🧩 現場の「実務寿命」:稼働頻度・使用環境・点検整備で変わる年数

理由:よくある失敗パターンは「年数だけ」で判断してしまうこと

耐用年数を数字だけで見てしまうと、会計処理と現場運用のズレが生まれます。特にユニック車は、クレーン装置・架装・使用環境の影響が大きく、同じ年式でも状態差が出やすい点が要注意です。

同じ年式でも、屋外保管・沿岸地域(塩害)・粉じん環境・狭小現場での無理な姿勢作業などが重なると、油圧系・旋回/伸縮部・アウトリガー周りの劣化が進みやすくなります。年数は比較の入口にはなりますが、結論は「状態の確認」と「運用条件の整理」をしてから出す方が安全側です。

- ⚠️ 法定耐用年数=使えない年数と誤解して、必要以上に早く買い替える

- ⚠️ 「まだ動く」だけで引っ張りすぎて、故障や停止による損失が増える

- ✅ 中古購入で「年式だけ」で決めて、点検整備コストが想定以上になる

補足:読者が本当に知りたいのは「会計」と「現場」を同じ軸で整理すること

中小建設業・運送業の立場では、会計処理の前提(法定)と、現場での実態(寿命)を同じ表で整理し、更新・売却を感覚ではなく条件で決めたいニーズが中心になります。

判断が揃うと、社内の合意形成も楽になります。例えば「決算前に償却・資金計画を揃えたい」と「繁忙期の停止を避けたい」は同じ“耐用年数”でも目的が違うため、税務(枠)と現場(条件)を分けて整理すると、結論がぶれにくくなります。

結論と判断軸(この記事の断言ライン)

結論:法定耐用年数と実務上の使用年数は一致しないため、目的別に切り分けて判断する

クレーン付きトラックは、税務上の法定耐用年数と、現場で実際に安全・実用的に使える年数が一致しません。耐用年数を「判断基準」にするには、目的を分けて考える必要があります。

ここでいう「現場で実用的に使える」は、単に稼働できるだけでなく、定格荷重・作業半径・アウトリガーの設置条件を守りながら、計画通りに作業を回せる状態を指します。性能上は可能でも、現場条件が厳しく「可能だが注意が必要」なケース(狭小でアウトリガーが十分に張れない、地盤が不安定で水平が取りにくい等)では、安全側に倒した判断が必要です。

- ✅ 税務・減価償却の観点:会計処理の前提を固める

- ✅ 安全性・整備状況の観点:現場で使い続けられる条件を確認する

- ✅ 更新コスト・売却価値の観点:いつ動くと損しにくいかを比較する

判断の順番:税務→安全→コストで整理すると迷いが減る

判断がぶれやすいのは、最初から「何年で買い替えるか」を決めにいくためです。先に税務上の枠組みを整理し、次に安全性(点検整備)を確認し、最後にコストと売却価値で比較すると、結論が出しやすくなります。

例えば、税務面では償却が進んでいても、現場側で故障停止が増えているなら「更新」に寄せる判断が合理的な場合があります。逆に、現場の状態が良く点検記録も揃っているなら、会計上の年数に引っ張られず「継続使用」を検討できます。軸を混ぜずに順番で整理することが、結論を早くするポイントです。

- ✅ 先に「法定耐用年数=会計処理の枠」を理解する

- ✅ 次に「点検・整備で安全に使えるか」を確認する

- ✅ 最後に「修理費・更新費・売却価値」で比較する

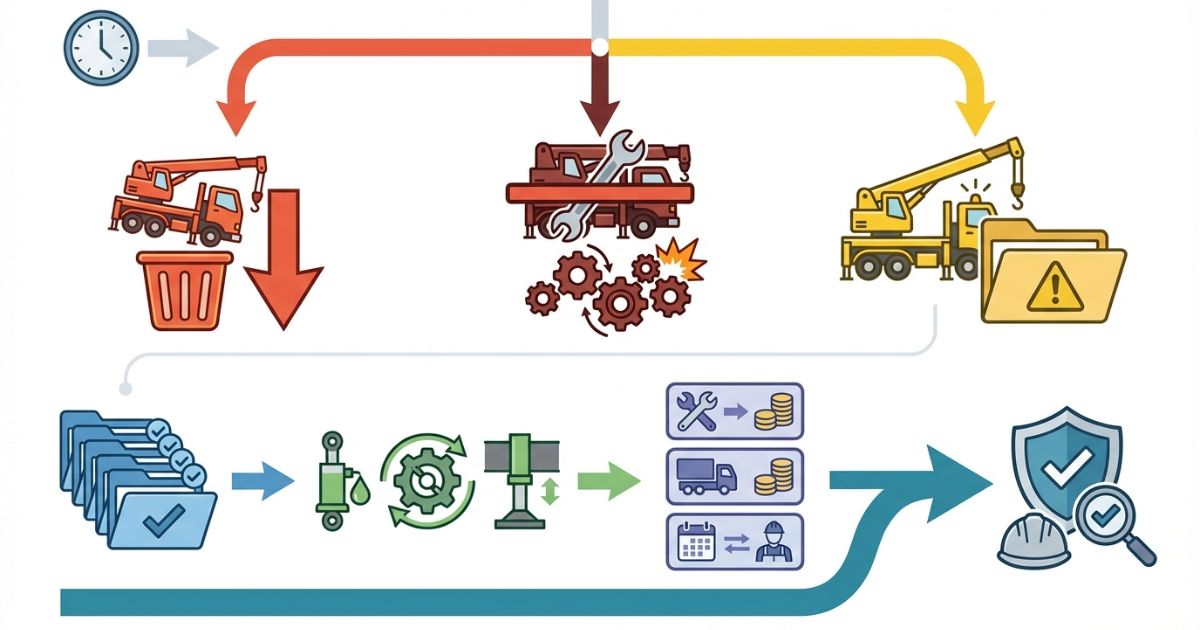

耐用年数を「判断基準」にするための整理(税務×現場)

結論:法定耐用年数は「減価償却の期間」であり、使用限界を示さない

法定耐用年数は、クレーン付きトラックを会計上どう扱うかを整理するための基準です。現場での安全性や、故障しない年数を保証するものではありません。

そのため、法定耐用年数に到達した時点で「使える/使えない」を決めるのではなく、会計上は“整理が進んだ状態”として扱い、現場側は点検・整備・運用条件で“稼働継続の可否”を別に確認します。耐用年数を超えても使う場合は、点検記録の整備と、安全装置・油圧系の状態確認をより重く見ることが重要です。

| 項目 | できること | できないこと |

|---|---|---|

| 法定耐用年数 | 減価償却の前提(会計上の期間)として整理できる | 安全に使える年数・寿命の保証にはならない |

| 実務上の使用年数 | 点検整備・運用条件から「使い続けられるか」を判断できる | 一律の年数で断定できない(条件依存) |

理由:実務寿命は稼働頻度・使用環境・整備体制で大きく変わる

クレーン装置は、定格荷重や作業半径に沿った運用が前提です。無理な使い方、悪条件での長時間稼働、点検不足が重なると、同じ年数でも状態差が開きます。

2t/3t/小型ユニックの違いは、単に車格の話だけでなく、現場での“余裕”に影響します。例えば、作業半径が伸びやすい現場や、アウトリガーを十分に張れない現場では、同じ吊り荷でも負荷が増えやすく、結果として油圧・旋回・伸縮部に負担が蓄積します。「可能だが注意が必要」な運用が続くなら、点検と更新判断を早めに回すことが安全側です。

- ✅ 稼働頻度:毎日稼働か、繁忙期中心か

- ✅ 使用環境:沿岸(塩害)・粉じん・狭小現場・長距離移動の多さ

- ✅ 整備体制:点検間隔、消耗部品交換、屋内保管の有無

具体:『何年使える?』を年数で答えないための見方

年数は結果であり、原因は運用条件と整備状況です。先に「使い方」「現場条件」「点検履歴」を確定すると、更新判断が現実的になります。

年数で答えないためには、「どんな作業なら問題なく回せるか/どんな条件だと無理が出るか」の境界を先に把握します。たとえば、偏荷重になりやすい荷・長い作業半径・地盤が不安定な現場は、同じ車両でも負担が増えます。こうした条件が多いなら、年式が新しめでも点検頻度を上げるなど運用側で補うことが必要です。

- ✅ どの現場で、どの頻度で、どんな吊り作業をしているか

- ✅ アウトリガー設置条件や作業床の状況に無理がないか

- ✅ 点検整備の履歴が継続して残っているか

買い替え・中古購入・売却の実践(チェックリスト/比較表/失敗例→回避策)

結論:最初に用途・稼働条件を棚卸しすると、判断が早くなる

買い替え・中古購入・売却の判断は、車両の年数だけでは決まりません。先に用途と稼働条件を棚卸しし、代替手段(レンタル/外注)が成立するかまで整理すると、選択肢の比較ができます。

棚卸しでは「普段の現場」だけでなく、「厳しい現場(狭小・傾斜・未舗装・沿岸など)」がどれくらい混ざるかも確認します。厳しい条件が多いほど、車両に求める余裕や信頼性が上がり、更新判断のタイミングも変わります。逆に、繁忙期だけレンタルや外注で補えるなら、固定費を増やさずに運用を組める可能性があります。

- ✅ どの現場で使うか(舗装/未舗装、狭小、傾斜など)

- ✅ 稼働頻度(毎日/週数回/繁忙期中心)

- ✅ 代替手段(レンタル/外注)が使えるか

判断チェックリスト:使い続ける/更新する

「使い続ける」判断は、安全性と稼働の安定性が前提です。コストは最後に比較すると、判断のブレが減ります。

初心者がやりがちな判断ミスは、「直近で大きな故障がない=当面大丈夫」と見なしてしまうことです。実際には、油滲み・作動の遅れ・異音などの軽微な兆候が、停止につながる故障の前段として出ることがあります。兆候があるなら、繁忙期を迎える前に点検・整備で潰しておく方が、結果的にコストと安全の両方で有利になりやすいです。

- ✅ 安全性:定期点検の実施状況、異音・漏れ・がたつきの兆候、劣化の進行

- ✅ 稼働:故障による停止が許容範囲か、代替車両や外注で埋められるか

- ✅ コスト:修理費が増えていないか、燃費・維持費、保険・税金・管理コスト

- ✅ 会計:償却や資金繰りの都合(個別判断は税理士等へ確認)

比較表:継続使用 vs 買い替え vs 中古導入 vs レンタル/外注

自社条件を入れて比較できるように、評価軸を固定します。月コストだけでなく、ダウンタイム(止まったときの損失)と管理負荷も同じ重みで見ます。

比較の際は、月コストの安さだけで判断しないことが重要です。継続使用は初期費用が小さく見えますが、故障停止が増えると外注費・工程遅延・手配のロスが連鎖しやすくなります。逆に買い替えは資金負担が大きい一方で、稼働の安定性が上がるなら“止まらない価値”が回収につながることがあります。

| 選択肢 | 初期費用 | 月コスト | ダウンタイム | 柔軟性 | リスク/管理負荷 |

|---|---|---|---|---|---|

| 継続使用 | 低(追加投資なし) | 修理・維持費が増えやすい | 状態次第で増える | 低〜中 | 故障リスク/管理負荷が上がりやすい |

| 買い替え(新しめ) | 高 | 安定しやすい | 減る傾向 | 中 | 資金負担/選定ミスのリスク |

| 中古導入 | 中 | 状態で変動 | 状態で変動 | 中 | 点検履歴・修理見込みの見立てが重要 |

| レンタル/外注 | 低〜中 | 使うほど増える | 契約・手配次第 | 高 | 手配の確実性/繁忙期の確保が課題 |

失敗例→回避策:耐用年数の判断でズレるポイントを先に潰す

失敗の多くは「法定耐用年数の数字」や「年式」だけで判断してしまうことです。回避策は、条件を確認し、比較表で選択肢を並べることです。

なぜズレるかというと、年数は“結果”で、運用・点検・現場条件が“原因”だからです。まず稼働条件と点検状況を揃え、同じ評価軸で選択肢を並べると、更新のタイミングが見えやすくなります。

- ⚠️ 失敗例:法定耐用年数だけで更新を決める → ✅ 回避策:稼働条件と点検状況を確認し、費用構造で比較する

- ⚠️ 失敗例:年式だけで中古購入する → ✅ 回避策:点検履歴・稼働条件・修理見込みを含めて判断する

- ✅ 失敗例:修理を先延ばしする → ✅ 回避策:安全性を優先し、一定条件で更新判断に切り替える

費用感の考え方(購入/中古/レンタル/外注)

結論:費用は「金額」より「構造」で捉えると比較しやすい

金額だけで比較すると、修理費や停止損(ダウンタイム)が見落とされます。費用は構造で分解し、稼働条件に合わせて判断します。

費用の“構造”で見ると、見積書に出やすい項目(購入費・レンタル費・整備費)だけでなく、見積に出にくい損失(段取り替え・待機・外注手配遅れ・工程遅延)が判断に効いてきます。クレーン作業は工程の要になりやすいため、停止したときの影響を「月コスト」と同じ重みで見ます。

- ✅ 購入:初期費用+維持費+故障リスク+機会損失

- ✅ 中古:初期費用は抑えやすいが、整備・修理の読みが重要

- ✅ レンタル/外注:繁忙期だけ使う場合の合理性、管理負荷の軽減

理由:稼働条件で有利不利が変わるため、一般論で決めない

稼働が読めない・短期案件中心ならレンタルや外注が合理的になりやすい一方で、常時稼働で代替がない場合は、信頼性(故障リスク低減)を重視した方が意思決定が安定します。

また、同じ常時稼働でも「代替が効かない」「工程のボトルネックになる」場合は、停止リスクの重みが上がります。逆に、作業が条件付きで、繁忙期だけ外注で吸収できるなら、固定費を増やさずに運用を組む選択も合理的です。

- ✅ 稼働が読めない:固定費を増やさず、可変費に寄せる

- ✅ 常時稼働:停止リスクを減らし、現場遅延を防ぐ

具体:見積もり前に自社で確認すべき項目

見積もりの精度を上げるには、稼働条件を数で持つことが有効です。数字が揃うと、購入・中古・レンタル/外注の比較ができます。

厳密な統計でなくても、通常期と繁忙期の稼働を分ける、停止が起きたときの代替手段を整理するだけでも、必要な信頼性の水準が見えます。条件が揃うと、更新・中古導入の見積もり比較が現実的になります。

- ✅ 稼働日数(年間)と稼働ピーク

- ✅ 年間走行距離と移動の多さ

- ✅ 想定修理(過去の修理頻度・停止回数)

- ✅ 代替コスト(外注単価・待機ロス)

安全・法規・資格の注意(YMYL配慮:確認手順)

結論:耐用年数超過後に使うなら「安全性」と「コスト」の検証が必須

法定耐用年数は使用限界を示しませんが、耐用年数を超えて使う判断は、安全性の確認が前提です。点検・整備が不十分な状態での稼働は避け、異常兆候がある場合は使用停止を含めて判断してください。

また、必要な免許・資格や運用上の注意は、車両の種類・作業内容・条件で変わる場合があります。「小型だから大丈夫」「慣れているから問題ない」といった誤認が、法規違反や重大事故につながりやすいポイントです。作業の可否は、現場条件(地盤・作業半径・アウトリガー設置)と合わせて、安全側に倒して判断します。

- ✅ 法定耐用年数は税務・減価償却の基準であり、使用限界ではない

- ✅ 実務寿命は条件依存で、点検・整備が前提

- ✅ 超過後に使う場合は、安全性とコストの検証が必須

確認手順:日常点検→定期点検→記録→判断の流れで安全側に倒す

安全側に倒すには、点検を「実施したか」ではなく「記録として残っているか」を重視します。記録が残ると、修理判断と更新判断が早くなります。

日常点検では、動作確認に加えて、油滲み・ホース周り・ワイヤロープ周り・アウトリガー周りなど、異常兆候の有無を拾います。定期点検では、旋回・伸縮・安全装置など、劣化が進むと重大なトラブルにつながり得る箇所を重点的に確認します。迷う場合は、使用継続より点検・整備を優先する判断が安全側です。

- ✅ 日常点検:異音、漏れ、作動の違和感を確認する

- ✅ 定期点検:クレーン装置・アウトリガー・旋回/伸縮部の状態を確認する

- ✅ 記録:異常兆候と修理内容を残し、傾向を見える化する

- ✅ 判断:不安がある場合は使用を止め、点検・整備を優先する

税務・会計は最終的に専門家確認(断定回避)

クレーン付きトラックの資産分類や減価償却の扱いは、個別事情で判断が変わる場合があります。制度の概要は整理できますが、適用や計算の最終判断は税理士等へ確認してください。

法規・手順の確認先も、ケースによって変わります。運用や作業手順は、関係する法令・メーカー資料・施工要領書などの一次情報で確認し、必要に応じて所轄や専門家へ一般的な形で確認するのが安全です。特に「条件次第で要件が変わる」領域は、自己判断の断定を避けます。

- ✅ 資産計上の考え方(車両本体・架装・クレーン装置の扱い)は個別確認が必要

- ✅ 減価償却の計算・適用可否は税理士等へ相談する

点検の頻度や法定点検の基本を整理してから判断したい場合は、【ユニック車の車検・法定点検】点検項目と頻度の基本で、点検の前提と確認項目を先に揃えると、安全側に倒した判断がしやすくなります。

FAQ

耐用年数を過ぎたら使えない?

使えないとは限りません。ただし耐用年数超過後の継続使用は、安全性と維持コストの検証が必須です。点検記録が薄い場合は、安全側に倒して点検・整備を優先してください。次に確認すべきポイントは、直近の点検記録(実施日・指摘事項・修理履歴)が連続して残っているかです。

ユニック車とクレーン車で耐用年数は違う?

税務上の分類や資産計上の考え方で変わり得るため、前提整理が必要です。個別の適用判断は税理士等へ確認してください。次に確認すべきポイントは、車両本体・架装・クレーン装置を会計上どの区分で扱う前提になっているかです。

中古で買うなら「何年落ちまで」?

年数だけで決めず、稼働条件・点検整備履歴・修理見込みで判断します。年式よりも、記録が揃っていて安全側に運用できる状態かが重要です。次に確認すべきポイントは、点検履歴の有無に加えて、アウトリガー周り・油圧系・旋回/伸縮の動作に違和感がないかの確認です。

買い替えのサインは?

修理頻度の増加、ダウンタイムの増加、現場条件に合わない状況、修理費と更新費のコスト逆転が目安になります。安全性の不安が出た場合は、点検を優先しながら更新判断に切り替えてください。次に確認すべきポイントは、直近1〜2年で「停止につながった故障」が増えていないかと、代替手段で埋められるかです。

決算前に耐用年数を確認する理由は?

減価償却・資金繰り・更新判断の整理に直結するためです。会計処理の前提が固まると、買い替え・中古・レンタル/外注の比較がスムーズになります。次に確認すべきポイントは、更新の意思決定に必要な見積(更新費・修理費・代替費)を同じ条件で揃えられるかです。

まとめ & CTA(次に取る行動)

要点(短く)

- ✅ 法定(税務)と実務(寿命)は別物

- ✅ 使い続ける/更新するは「条件」で決める

- ✅ 最終判断は安全最優先+会計は専門家確認

次の行動(CTA)

自社の稼働条件(現場・頻度・荷・代替可否)を棚卸しし、チェックリストと比較表で「継続使用/買い替え/中古/レンタル・外注」を比較して、見積もり取得と点検計画に進んでください。

- ✅ 点検記録が継続して残っているか

- ✅ 故障停止が現場に与える影響は許容範囲か

- ✅ 修理費と更新費が逆転していないか

コメント