ユニック車の法定耐用年数は、すべての車両で一律ではありません。一般用の非ダンプ式貨物自動車に該当する場合は原則5年です。一方、運送事業用・貸自動車業用などでは、最大積載量2t以下の小型貨物自動車は3年、その他の自動車は4年とされています。

ただし、法定耐用年数は減価償却に使う税務上の年数であり、ユニック車が使用できなくなる期限ではありません。実際の買い替え時期は、経過年数だけでなく、走行距離、クレーンの使用状況、腐食、修理費、故障回数、休車日数、交換部品の供給状況などを合わせて判断します。

買い替え後に中古購入・レンタル・リースのどれを選ぶか迷っている場合は、【ユニック車中古とレンタル】どちらが向いている?で使用期間や費用、整備負担の違いを比較できます。

税務上の注意

本記事は一般的な情報を整理したものです。実際の資産区分、耐用年数、減価償却方法は、使用目的や取得内容によって異なる場合があります。最新の国税庁情報を確認し、最終的な処理は税理士へご相談ください。

結論|ユニック車の法定耐用年数は原則何年?

一般的なクレーン付き貨物自動車が「一般用の非ダンプ式貨物自動車」に該当する場合、法定耐用年数は5年です。

ただし、運送事業用・貸自動車業用・自動車教習所用などは一般用と区分が異なり、小型車に該当する貨物自動車は3年、その他の自動車は4年とされています。

| 使用区分・車両区分 | 法定耐用年数の目安 | 確認ポイント |

|---|---|---|

| 一般用の非ダンプ式貨物自動車 | 5年 | 建設会社などが自社業務で使うクレーン付き貨物自動車を想定。ただし、個別の資産区分を確認する |

| 一般用のダンプ式貨物自動車 | 4年 | 一般的なユニック車とは通常異なる車両区分。比較用として掲載 |

| 運送事業用等の小型貨物自動車 | 3年 | 貨物自動車では最大積載量2t以下のもの |

| 運送事業用等のその他の自動車 | 4年 | 小型車など別の細目に該当しないもの |

| 中古ユニック車 | 簡便法などで算定 | 新車と同じ5年をそのまま使うとは限らない |

注意したいのは、「2tユニック」「3tユニック」「4tユニック」という販売上の通称だけでは、税務上の耐用年数を確定できないことです。一般用か運送事業用等か、貨物自動車の最大積載量はいくらか、取得した車両がどの資産区分に該当するかを確認します。

法定耐用年数を過ぎても、その時点で走行やクレーン作業が禁止されるわけではありません。法定耐用年数は、車両の物理的な寿命ではなく、税務上の減価償却に用いる期間です。

法定耐用年数と実際の寿命は別

ユニック車について判断するときは、「法定耐用年数」「車検」「定期点検」「実際の使用可能期間」「買い替え時期」を分けて考える必要があります。

| 項目 | 意味 | 判断に使う情報 |

|---|---|---|

| 法定耐用年数 | 減価償却に用いる税務上の年数 | 使用目的、車両区分、取得内容 |

| 車検 | 一定時点で保安基準に適合しているかを確認する検査 | 車検証、有効期間、検査結果 |

| 定期点検 | 車種や用途に応じて定期的に行う点検整備 | 点検整備記録簿、指摘項目、交換部品 |

| 実際の使用可能期間 | 安全に運行・作業できる期間 | 走行距離、腐食、故障、整備状態、クレーンの作動状態 |

| 買い替え時期 | 継続使用より更新が合理的になる時期 | 修理費、休車日数、代替費用、査定額、部品供給 |

法定耐用年数が5年でも、適切な点検と整備によって5年を超えて使用される車両はあります。一方、5年に達していなくても、過酷な使用環境、塩害、過大な負荷、整備不足などによって、修理や買い替えが必要になる場合があります。

定期点検の周期も確認する

国土交通省の案内では、自家用の中小型トラックは6か月ごとと12か月ごと、事業用トラックや自家用大型トラックなどは3か月ごとと12か月ごとの定期点検が示されています。

| 主な対象車両 | 定期点検の時期 |

|---|---|

| 中小型トラック(自家用) | 6か月ごと・12か月ごと |

| バス・トラック・タクシー(事業用)、大型トラック(自家用)など | 3か月ごと・12か月ごと |

点検周期は、ユニック車の使用期限や買い替え期限を示すものではありません。直近1回だけでなく、複数回分の点検整備記録を並べて、指摘項目、再発した不具合、修理金額、部品交換の頻度が増えていないかを確認します。

クレーン装置は別の耐用年数になる?

整備や買い替えの判断では、車両本体とクレーン装置を分けて確認します。ただし、税務上も必ず別資産・別耐用年数になるとは限りません。

実務では本体と装置を分けて確認する

トラックが問題なく走行できても、クレーン装置に不具合があれば荷役作業を行えません。そのため、実務上は次の項目を車両本体と分けて記録します。

- クレーン装置の点検日と点検結果

- 油圧配管やシリンダーからの油漏れ

- 旋回、起伏、伸縮、巻上げ時の異音や作動不良

- ブーム、支柱、荷台周辺の亀裂や腐食

- アウトリガーの作動状態と腐食

- ワイヤーロープ、フック、安全装置の状態

- 修理箇所、修理費、同じ不具合の再発回数

異音、油漏れ、作動不良、著しい腐食などが確認された場合は、無理に使用を続けず、整備事業者またはクレーン装置の点検・修理が可能な事業者へ相談してください。

税務上は取得時の状態と使用目的を確認する

国税庁の耐用年数通達には、車両に常時搭載する一定の機器を車両と一括して耐用年数を適用する考え方が示されています。ただし、この規定だけで、すべてのクレーン装置の税務上の扱いを一律に決めることはできません。

貨物運搬を主目的とするクレーン付きトラックと、クレーン作業を主目的とする専用車では、登録内容、使用実態、取得内容などの確認点が異なる可能性があります。次の資料をそろえて、個別に資産区分を確認します。

- 売買契約書

- 購入時の見積書・請求書

- 車検証

- 車両本体と架装装置の価格内訳

- 固定資産台帳

- クレーン装置の取付状態と使用目的が分かる資料

装置だけを後から交換した場合も、支出内容が修繕費になるか資本的支出になるかなど、別の論点が生じます。取得時の内訳や装置の取付状態、使用目的を基に、最終的な処理を税理士へ確認してください。

中古ユニック車の残存耐用年数の計算方法

中古資産は、取得後の使用可能期間を合理的に見積もれる場合、その見積年数を耐用年数にできます。見積もりが難しい場合は、国税庁が示す簡便法によって算定できます。

法定耐用年数の全部を経過している場合

法定耐用年数 × 20%

法定耐用年数の一部を経過している場合

法定耐用年数 − 経過年数 + 経過年数 × 20%

計算時には、次のルールがあります。

- 計算結果に1年未満の端数がある場合は切り捨てる

- 計算結果が2年未満になる場合は2年とする

- 簡便法による耐用年数の算定は、中古資産を事業の用に供した事業年度に行う

- 事業供用のための資本的支出が中古資産の取得価額の50%を超える場合などは、簡便法を使用できない場合がある

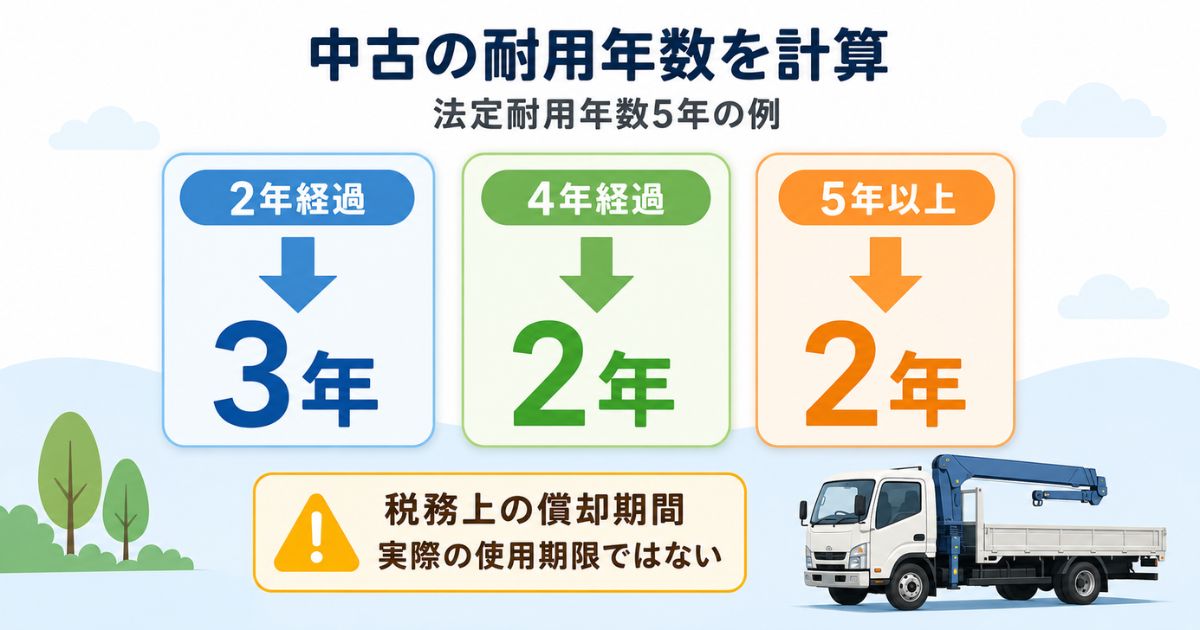

法定耐用年数5年の車両を購入した場合の計算例

ここでは、一般用の非ダンプ式貨物自動車に該当し、法定耐用年数を5年とする例で計算します。経過年数は満年数として扱います。

| 購入時の経過年数 | 計算 | 簡便法による耐用年数 |

|---|---|---|

| 2年経過 | 5年−2年+2年×20%=3.4年 | 1年未満を切り捨てて3年 |

| 4年経過 | 5年−4年+4年×20%=1.8年 | 端数切り捨て後は2年未満になるため2年 |

| 5年以上経過 | 5年×20%=1年 | 2年未満になるため2年 |

「5年落ちの中古ユニック車は、あと2年しか使用できない」という意味ではありません。ここで計算しているのは税務上の償却期間であり、車両を実際に使用できる期間とは別です。

中古ユニック車を選ぶ際は、税務上の耐用年数だけでなく、初度登録、走行距離、整備履歴、クレーン性能表、腐食や油漏れの状態も確認します。中古車全体の確認項目は、【ユニック車中古】失敗しない選び方と確認ポイント(年式・走行・性能表)で整理しています。

実際の買い替え目安を判断する項目

ユニック車の実際の買い替え時期を「新車登録から何年」という1つの数字だけで決めるのは適切ではありません。同じ年式でも、走行距離、荷役回数、保管環境、整備状況によって状態が大きく異なるからです。

比較期間を直近12か月にそろえ、次の数値や記録を集めると、継続使用と買い替えを比較しやすくなります。

| 確認項目 | 記録する内容 | 買い替え判断への影響 |

|---|---|---|

| 経過年数 | 初度登録からの年数 | 部品供給や査定額を確認する基礎になる |

| 総走行距離 | 現在の走行距離と年間増加距離 | 車両本体の消耗度を比較する |

| クレーンの使用状況 | 稼働時間、使用日数、荷役回数など | 走行距離だけでは分からない装置負荷を確認する |

| 修理費 | 直近12か月の車両・クレーン修理費 | 維持費の増加傾向を把握する |

| 突発故障回数 | 直近12か月に予定外で発生した故障 | 運行・作業の安定性を判断する |

| 休車日数 | 修理や部品待ちで使用できなかった日数 | 現場への影響を数値化する |

| 代替費用 | レンタル、代車、外注、回送などの費用 | 修理費以外の停止コストを把握する |

| 次回修理見積額 | 今後必要になる整備・交換の見積額 | 継続使用に必要な追加支出を確認する |

| 現在の査定額 | 複数社の売却査定 | 買い替え資金に充当できる金額を確認する |

| 部品供給 | 供給の有無、納期、代替部品の有無 | 今後の修理可能性と休車期間を判断する |

買い替えを検討しやすいサイン

- 同じ箇所の再修理が発生している

- 突発故障の回数や休車日数が前年より増えている

- クレーンから油漏れ、異音、作動不良が発生している

- ブーム、支柱、アウトリガーなどの腐食が進んでいる

- 交換部品の入手や修理完了までに長い時間がかかる

- 修理期間中のレンタル費、外注費、人員待機が増えている

- 故障によって現場の予定変更や作業延期が発生している

- 車両本体とクレーン装置の両方に高額修理が見込まれる

年式や実使用年数から中古車の購入可否を判断する場合は、【ユニック車中古は何年落ちまで使える?】判断基準で、走行距離、整備履歴、腐食、部品供給を含めて確認できます。

修理を続けるか買い替えるかの比較方法

修理を続けるか買い替えるかは、修理見積額だけでは判断できません。休車による売上機会の減少、レンタル費、外注費、現場の予定変更なども含めて比較します。

| 比較項目 | 継続使用 | 買い替え |

|---|---|---|

| 初期支出 | 当面の修理だけなら抑えられる可能性がある | 車両代、登録、陸送、整備などの支出が発生する |

| 修理費 | 経年により増加・再発する可能性がある | 購入直後は抑えやすいが、保証範囲や納車整備を確認する |

| 休車リスク | 故障や部品待ちによって長期化する可能性がある | 相対的に抑えやすいが、納車待ち期間を確認する |

| 代替費用 | 修理中のレンタル、代車、外注費が発生する | 納車までの期間に代替手段が必要になる場合がある |

| 売却価値 | 年式、走行距離、故障状態によって変動する | 現在の車両を売却し、購入資金へ充当できる |

| 税務処理 | 修繕費か資本的支出かを支出内容に応じて確認する | 取得価額、資産区分、耐用年数、売却損益を確認する |

比較するときは、次のように総額を整理します。

継続使用の負担

修理見積額+今後の整備費+休車中の代替費用+現場停止による影響

買い替えの負担

車両本体価格+登録・陸送・整備費−現在車両の売却額

中古車へ買い替える場合は、掲載価格だけでなく、登録、陸送、納車前整備、消耗品交換、初期修理の予備費も含めて比較します。購入価格の目安や価格差が生じる条件は、【ユニック車中古価格の相場】年式・トン数別目安で確認できます。

買い替え前に確認するチェックリスト

買い替えの検討を始める前に、現在の車両と購入候補車の情報を同じ項目でそろえます。

| 確認する資料・情報 | 確認内容 |

|---|---|

| 車検証 | 初度登録、最大積載量、車両総重量、用途、型式 |

| 資産台帳 | 取得年月、取得価額、資産区分、帳簿価額 |

| 購入時の見積書・請求書 | 車両本体、クレーン装置、付属品、登録費用などの内訳 |

| 定期点検記録 | 複数回分の指摘事項、交換部品、同じ不具合の再発 |

| クレーン装置の点検記録 | 油圧、旋回、起伏、伸縮、巻上げ、安全装置の状態 |

| 修理履歴 | 修理箇所、金額、日数、再発の有無 |

| 直近12か月の修理費 | 車両本体とクレーン装置を分けて集計 |

| 休車日数と代替費用 | レンタル、外注、人員待機、回送などの費用 |

| 新車・中古車の見積額 | 本体価格だけでなく支払総額を比較 |

| 現在の車両査定額 | 複数社の査定額と査定条件 |

| 部品供給と修理納期 | 純正部品、代替部品、入荷時期、修理完了見込み |

中古車を購入するときは、年式や価格だけでなく、点検記録、クレーン性能、腐食、油漏れ、追加費用まで確認します。購入後に起こりやすい見落としは、【ユニック車中古購入で失敗する例】よくある落とし穴で確認できます。

FAQ

ユニック車の法定耐用年数は何年ですか?

一般用の非ダンプ式貨物自動車に該当する場合は原則5年です。運送事業用等では、最大積載量2t以下の小型貨物自動車は3年、その他の自動車は4年です。最終的な区分は使用目的や取得内容を確認して判断します。

法定耐用年数の5年を過ぎると使えませんか?

5年は税務上の減価償却に用いる期間であり、車両の使用期限ではありません。実際に使用を続けられるかは、定期点検、整備状況、車両本体とクレーン装置の状態を基に判断します。

運送事業用のユニック車も5年ですか?

運送事業用等は一般用と区分が異なります。貨物自動車では最大積載量2t以下の小型車は3年、その他の自動車は4年です。実際にどの区分へ該当するかは、車両の用途や最大積載量などを確認します。

クレーン装置だけ別の耐用年数になりますか?

実務上は車両本体とクレーン装置を分けて点検しますが、税務上はクレーン装置が自動的に別資産になるとは限りません。取得時の価格内訳、取付状態、使用目的を確認し、最終的な資産区分は税理士へ相談してください。

5年落ちの中古ユニック車の耐用年数は何年ですか?

法定耐用年数5年を全部経過した例では、5年×20%=1年となり、2年未満になるため簡便法では2年です。ただし、実際にあと2年しか使用できないという意味ではなく、税務上の償却期間の計算です。

実際には何年で買い替えるべきですか?

一律の年数では決められません。直近12か月の修理費、故障回数、休車日数、代替費用、部品供給、クレーン装置の状態を比較して判断します。異常や安全上の不安がある場合は使用を続けず、点検を受けてください。

まとめ|法定年数ではなく税務と実務を分けて判断する

- 一般用の非ダンプ式貨物自動車に該当する場合、法定耐用年数は原則5年

- 運送事業用等では、小型貨物自動車は3年、その他の自動車は4年

- 法定耐用年数は税務上の償却期間であり、実際の使用期限ではない

- 中古車は見積耐用年数または簡便法によって耐用年数を算定する

- クレーン装置は実務上分けて点検するが、税務上も必ず別資産になるとは限らない

- 買い替え時期は、直近12か月の修理費、故障回数、休車日数、代替費用、部品供給などで判断する

まずは車検証、資産台帳、点検記録、修理履歴、修理見積額、車両査定額をそろえます。そのうえで、継続使用に必要な費用と買い替えに必要な総額を比較してください。

出典・参考情報

| 出典名 | 確認できる内容 |

|---|---|

| 国税庁「主な減価償却資産の耐用年数表」 | 一般用貨物自動車の5年・4年、運送事業用等の小型車3年、その他の自動車4年 |

| 国税庁「No.5404 中古資産の耐用年数」 | 中古資産の見積耐用年数、簡便法、20%、端数切り捨て、最低2年、資本的支出がある場合の注意 |

| 国税庁「第5節 車両及び運搬具」 | 車両に常時搭載する機器を車両と一括して扱う考え方など |

| 国土交通省「点検整備の種類」 | 自家用中小型トラック、事業用トラック、自家用大型トラックなどの定期点検時期 |

コメント