高速道路料金の見積りが合わない、請求額が想定より高い、増車・代車・中古導入でETCの区分が不安という場面は珍しくありません。トラックのETC車種区分は、車格イメージや用途ではなく、車両条件によって判定されるため、社内で前提がズレると見積りもズレます。とくに車両入替が多い事業者では、同じ「2t」「3t」という呼び方でも軸数や架装の構成が異なり、前提の言葉だけが一人歩きしてズレが生まれやすくなります。

結論:ETC車種区分は主に車軸数で決まり、料金はその区分によって変わります。確認は車検証と車軸数のチェックが基本です。車名・用途・荷台形状で推測してしまうと、社内説明はできても根拠として残りにくいため、区分判断は必ず「車両条件に戻る」運用にします。

この記事で判断できること:自社トラック(ユニック車含む)がどの区分に該当しやすいかを「推測」ではなく「根拠」で説明でき、見積り・精算ズレを社内手順で防げます。高速料金の前提を社内で揃えるために、車種区分と料金の考え方を整理した【トラックの高速料金】車種区分と料金の考え方も参照すると、見積りテンプレの整合が取りやすくなります。見積り段階では「概算の区分」と「最終照合済みの区分」を区別して記録すると、後日精算の差分説明も短時間で済みます。

著者:ユニック車ガイド編集部(車両管理・運行実務寄り)

編集方針:料金・区分は推測で断定せず、判断軸(車軸数)と確認手順(車検証→現車→公式照合)を最優先にして誤認を減らします。社内では「誰が見ても同じ手順で同じ結論に到達できる」状態を目標にし、口頭の申し送りだけで済ませない前提で整理します。

監修条件(YMYL配慮):ETC車種区分と料金条件の最終判断は、車検証の記載と道路会社の公式情報で確認してください。個別車両の最終区分や精算の扱いは、本記事だけで断定しません。制度・割引・適用条件は改定されることがあるため、運用に落とす前に必ず最新情報へ照合します。

なぜ「ETC車種区分」で料金がズレるのか(課題の全体像)

結論:ETC車種区分の前提が社内で揃っていないと、高速道路料金の見積りと請求がズレます。ズレは「計算が間違った」というより、最初に置いた区分の前提が人によって違うことが原因になりがちです。

理由:車格イメージ(2tだから普通車など)や用途(建材配送など)で区分を推測すると、車両条件と一致しない場合があるためです。さらに、代車や中古導入では「同じクラスのつもり」で運用が始まり、後から請求を見て初めて違和感に気づく流れが多くなります。

補足:ユニック車(クレーン付きトラック)は架装があるため、装備で区分が変わると誤解されやすい傾向があります。架装そのものが料金区分の直接条件だと決めつけるのではなく、まずは車軸数・車両条件を起点にして、誤認の芽を早めに潰します。

具体:現場で多い“ズレ”は次の3つです。

- ✅ 見積り前提(区分)が担当者ごとに違う(呼び方が同じでも根拠が違う)

- ✅ 車両入替・増車で区分の根拠が引き継がれていない(台帳に根拠が残っていない)

- ⚠️ ユニック車(クレーン付き)で「装備=別区分」と誤解する(条件の優先順位を取り違える)

この記事で扱う範囲(断言ライン):

- ✅ 区分は料金に影響しますが、金額は道路会社・区間・割引などで変わるため固定提示しません(同じ区分でもルートや時間帯で差が出ます)

- ✅ 本記事は「料金が変わる条件」と「確認方法(根拠の取り方)」に集中します(社内で説明できる根拠化が目的です)

結論と判断軸(最短で迷わない)

結論:ETC車種区分の判断は、車軸数を起点に、車検証と公式情報で根拠を固めると迷いが減ります。社内の手順を固定しておくと、担当者交代や車両入替があっても同じ判断軸で運用できます。

理由:用途や車名で推測するとブレやすく、車両条件に戻して確認すると社内で統一できるためです。運用上は「一次判断(当たり)」「二次判断(根拠)」「三次判断(最終照合)」の段階を分けると、見積りと精算で求められる確度の違いも説明しやすくなります。

補足:ユニック車でも、軸数が同じなら区分は原則同じという整理ができます。ただし最終判断は公式照合が必要です。架装車は車両条件の見落としが起きやすいため、チェック項目を固定し、例外が出たときだけ追加確認する運用が安全です。

具体:判断の順番を固定します。

判断フロー(固定)

- ✅ 現車で車軸数を確認(まずは一次判断:見積り前提を揃える)

- ✅ 車検証で確認観点をチェック(根拠を固める:台帳に残す)

- ✅ 道路会社公式情報で区分と料金条件を照合(最終確認:精算の前提を揃える)

一次判断=車軸数(primaryAxis)

結論:最初に車軸数を確認すると、ETC車種区分の判断がブレにくくなります。車両の呼び方が同じでも、軸数が違えば前提が変わる可能性があるためです。

理由:車軸数は現車で確認でき、担当者が変わっても同じ情報にたどり着けるためです。見積り段階で迷ったときも、現車の軸数に戻れば話が早く、社内の前提合わせに向きます。

具体:トラック・ユニック車は、前後の車軸(タイヤの軸)の本数を数え、社内台帳に記録します。車軸数を数えるときは、ダブルタイヤなどで「タイヤの本数」と混同しやすいため、あくまで“軸(車輪を支えるライン)”として数え、撮影やメモで再確認できる形に残します。

二次判断=車検証で根拠を固める(secondaryAxis)

結論:車検証は区分判断の根拠として残せるため、見積り・精算のズレ防止に役立ちます。社内説明で必要になるのは「誰が見ても確認できる根拠」なので、書面情報を基準にすることが重要です。

理由:口頭や推測ではなく、書面情報で共通認識を作れるためです。代車・中古導入はとくに情報の引き継ぎが途切れやすいため、台帳側に「車検証で確認した日」「確認した観点」を残すと再発防止になります。

補足:車検証の項目名や記載形式は車両や時期で異なることがあるため、項目名を断定せず「見る観点」を優先します。紙・電子の形式差がある場合も、確認の目的は同じなので、社内チェックリストは“観点ベース”で持つのが運用に向きます。

具体:確認観点の例をチェックリスト化します。

- ✅ 車両の基本情報(車両種別・用途・最大積載量など)を社内台帳に転記(同名車でも用途区分が違うケースに備える)

- ✅ 車軸構成に関わる情報を現車確認の結果と突合(現車の数え方ミスを早期に潰す)

- ✅ 架装(クレーン装置など)がある場合は、装備の有無ではなく車両条件で判断する前提を明記(「架装=別区分」と短絡しない)

三次判断=道路会社公式情報で最終照合(YMYL配慮)

結論:ETC車種区分と料金条件は、道路会社の公式情報で最終照合すると安全です。社内で「最終確認先」を固定しておくと、担当者の経験差で判断が揺れることを防げます。

理由:料金の扱いは道路会社・区間・割引制度で変動し、最新の適用条件は公式情報が基準になるためです。過去の運用経験や古いメモだけで回すと、改定に気づきにくい点がリスクになります。

具体:代表ルートを決め、区分ごとの料金条件を公式ページで照合し、見積りテンプレに反映します。照合時は「どのページ・どの更新情報を見たか」をメモしておくと、後で条件が変わったときの差分確認も簡単です。

仕様・できること/できないこと(誤解ポイントを潰す)

結論:「2t」「クレーン付き」だけでETC車種区分を決めることはできません。呼称は現場で便利ですが、料金区分の根拠としては不足しやすい前提です。

理由:区分は用途や車名よりも車両条件で判定されるため、イメージ判断は誤認につながります。見積り担当・運行担当・経理担当で前提が揃っていないと、同じ車両でも「想定」が別々に作られてしまいます。

補足:ユニック車(クレーン装置を架装したトラック)でも、軸数が同じなら区分は原則同じという整理ができます。架装の仕様(定格荷重・作業半径・アウトリガーの形状など)は作業可否には影響しますが、ETC車種区分はまず車両条件を優先して確認します。

具体:できること/できないことを明確にします。

できること

- ✅ 車軸数を基準に区分の当たりを付ける(見積り前提を揃える)

- ✅ 車検証と現車確認で根拠を残し、社内の見積り前提を統一する(説明可能な状態にする)

- ✅ 道路会社公式情報で最終照合し、運用ルールに落とす(精算の差分を減らす)

できないこと(本記事で断定しないこと)

- ⚠️ 個別車両の最終区分や精算の扱いを、本記事だけで断定する(最終確認は車検証と公式照合が必要です)

- ⚠️ 特定区間の具体料金を固定して提示する(条件で変わるため、見積りは必ず代表ルートで確認します)

ユニック車(架装車)で迷いやすいポイント

結論:ユニック車は架装があっても、判断軸は車両条件に戻すと誤認が減ります。架装の存在が目立つほど、条件の優先順位を取り違えやすい点が注意です。

理由:クレーン装置(架装)の有無で区分が変わると決めつけると、社内の見積り前提がズレやすいためです。見積り前に「架装の話」から入ると、軸数確認が後回しになり、確認順が崩れやすくなります。

補足:クレーン装置の定格荷重や作業半径は作業可否の判断に重要ですが、ETC車種区分の判断は車両条件の確認が優先です。作業可否と料金区分は判断軸が異なるため、同じ表や同じメモで混ぜて管理しないようにします。

具体:ユニック車は「車軸数→車検証→公式照合」を必ず同じ手順で実施し、台帳に根拠を残します。増車・代車・架装変更が入ったときは、台帳の更新日と確認者をセットで残すと、担当者交代でも再確認が容易になります。

選び方・比較・実践(社内運用で“ズレ”を潰す)

結論:チェックリストと比較表を用意すると、担当者が変わってもETC区分の前提がズレにくくなります。属人的な勘に寄せず、誰が見ても同じ確認ができる形に落とします。

理由:口伝ではなく、確認手順と根拠の残し方を運用に落とすと再発防止になるためです。見積りは運行側、精算は経理側と、関与部門が分かれるほど前提の二重化が起きやすいので、台帳を共通言語にします。

具体:次の順で整備します。

チェックリスト(社内運用で“ズレ”を潰す)

- ✅ 現車で車軸数を確認し、写真または記録を残す(軸数とタイヤ本数の混同を防ぐ)

- ✅ 車検証の情報を社内台帳に転記し、現車確認と突合する(根拠の一本化)

- ✅ 代表ルートを決め、道路会社公式情報で区分と料金条件を照合する(最終確認先を固定)

- ✅ 見積りテンプレ・精算ルール・台帳を同時に更新する(前提の二重化を作らない)

比較表(状況別:確認優先度が変わる)

| 状況 | 車検証 | 現車(車軸数) | 公式情報照合 | 台帳・精算更新 |

|---|---|---|---|---|

| 増車 | ✅ 根拠を登録 | ✅ 一次判断 | ✅ 代表ルートで確認 | ✅ テンプレ統一 |

| 代車 | ✅ 受領時に確認 | ✅ その場で確認 | ✅ 短期でも照合 | ✅ 一時運用を記録 |

| 中古導入 | ✅ 情報差異に注意 | ✅ 現車優先で確認 | ✅ ルート確認必須 | ✅ 台帳を新規作成 |

| 架装変更 | ✅ 記載更新の確認 | ✅ 軸数は再確認 | ✅ 念のため照合 | ✅ 根拠を更新 |

| 担当者交代 | ✅ 台帳の整備 | ✅ 記録の見える化 | ✅ テンプレで統一 | ✅ ルールを固定 |

失敗例→回避策(必須)

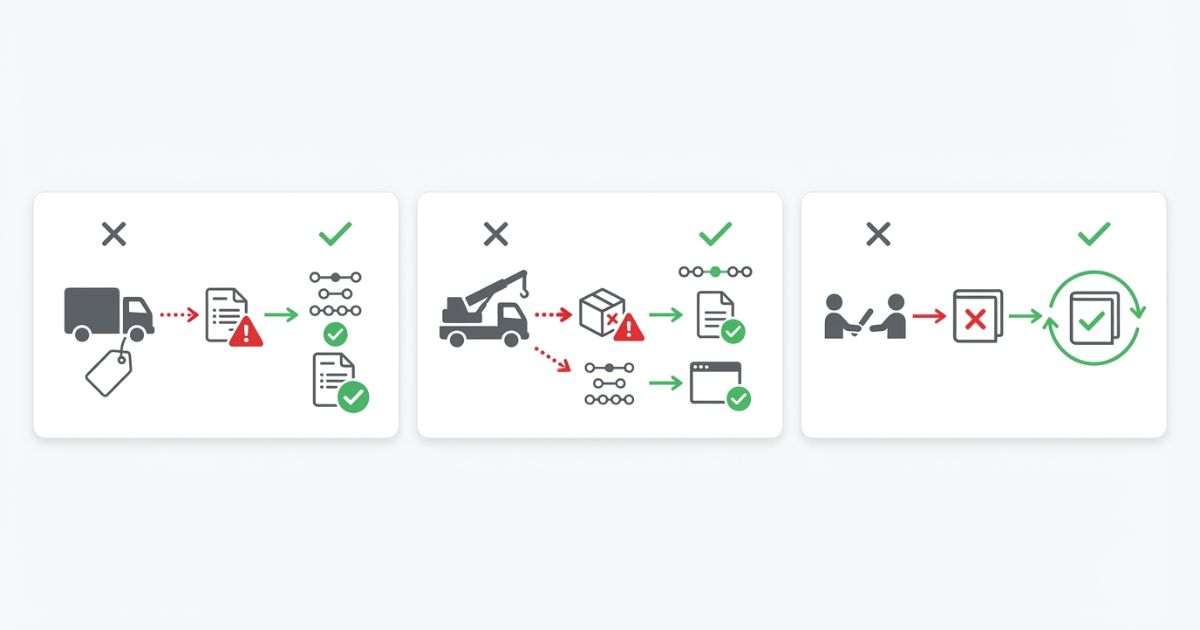

失敗例1:2t=普通車のつもりで見積りを作り、請求でズレる

回避策:✅ 車軸数→車検証→公式照合の順を固定し、見積りテンプレの前提を統一します。見積り時点で「一次判断(車軸数)」と「最終照合(公式)」を区別して記録しておくと、請求との差分が出た場合も原因特定が早くなります。

失敗例2:ユニック車は別区分と決めつけて運用する

回避策:✅ 装備ではなく車両条件で判断し、車検証と現車確認の根拠を台帳に残します。架装の話は「作業可否の判断」と混ざりやすいため、料金区分は軸数と車検証の確認から入るルールを先に決めます。

失敗例3:口伝で運用し、担当者交代で区分前提がズレる

回避策:✅ チェックリストを台帳化し、更新ルール(増車・代車・中古導入・架装変更)を固定します。台帳には「確認日」「確認者」「根拠(車検証・公式照合)」まで残すと、引き継ぎの抜けが起きにくくなります。

費用感・レンタル/購入/外注の考え方(条件提示で安全に)

結論:高速道路料金は固定で語れないため、区分の根拠を固めたうえで、代表ルートで確認して見積りを作る方法が安全です。見積り精度を上げたいほど、区分の前提とルート条件の両方を揃える必要があります。

理由:道路会社・区間・割引制度・運用条件で適用が変わるため、金額を断定すると誤認につながります。ルートが同じでも、割引や適用条件の違いで精算が変わることがあるため、前提がズレたまま金額だけを共有しないようにします。

補足:レンタル・外注(配送委託)でも、区分の前提がズレると精算差異が起きやすくなります。短期の代車運用ほど確認が省略されがちなので、最低限の確認項目(車軸数・車検証観点・公式照合)だけは固定化すると安全です。

具体:見積りは「概算→確定」で進めます。

概算→確定の手順

- ✅ 区分の当たりを付ける(車軸数:一次判断)

- ✅ 根拠を固める(車検証・台帳:二次判断)

- ✅ 代表ルートで公式確認し、見積りテンプレへ反映する(三次判断)

- ✅ 実運用ルートで再確認し、精算ルールを更新する(差分が出る条件をメモする)

外注(配送委託)・経理精算での注意

- ✅ 区分の根拠(車検証・公式照合)を残し、説明できる状態にする(請求差分の説明材料になります)

- ✅ 見積りテンプレと精算ルールを同時に更新し、二重基準を作らない(部門ごとの前提ズレを防ぎます)

安全・法規・資格の注意(YMYL配慮:確認手順)

結論:区分誤認は追加請求や精算差異につながる可能性があるため、最終確認先を公式情報と車検証に固定します。社内で「最終確認はここ」と決めておくと、経験や思い込みでの判断を減らせます。

理由:制度や料金条件は変動することがあり、最新の適用は公式情報が基準になるためです。社内ルールも、定期的に公式情報へ照合してアップデートする前提で運用します。

補足:ユニック車の作業可否(定格荷重・作業半径・設置条件)とは別に、ETC車種区分は料金の前提を揃える目的で確認します。高速道路の走行は速度制限の影響で所要時間や運行計画も変わるため、一般道と高速道路の違いを整理した【トラックの速度制限】一般道・高速道路の違いも確認すると、見積りと運行計画のズレを減らしやすくなります。なお、速度制限や通行条件は道路区間や規制で変わることがあるため、運行計画は標識・案内・公式情報でその都度確認する運用が安全です。

具体:迷ったときの確認手順を決めます。

迷ったときのチェック(3つ)

- ✅ 車検証の情報と現車(車軸数)の記録が一致している(数え方のミスがない)

- ✅ 代表ルートで道路会社公式情報に基づく照合ができている(最終確認が済んでいる)

- ✅ 台帳・見積りテンプレ・精算ルールが同じ前提で更新されている(部門で前提が分かれていない)

FAQ

ETCの車種区分は何種類あるのか?

ETCの車種区分は複数の区分に分かれています。区分名や扱いは道路会社の公式情報で確認し、トラックは車両条件に沿って照合すると安全です。次に確認すべきポイントは、利用している道路会社の「車種区分の定義」と、自社車両の軸数・車検証情報が一致しているかです。

トラックは何車種に分類されるのか?

トラックは用途や車名よりも車両条件で区分が変わるため、まず車軸数を確認し、車検証と公式情報で最終照合してください。次に確認すべきポイントは、台帳に残すべき根拠(車検証の観点・確認日・確認者)を決めて、運用を固定することです。

普通車・中型車・大型車の違いは何で決まるのか?

区分の判断は車格イメージで行わず、車両条件の確認から始めると誤認が減ります。判断根拠は車検証と公式情報で揃えることが重要です。次に確認すべきポイントは、社内で使っている呼称(2t・3tなど)と、実際の車両条件(軸数)のズレがないかを点検することです。

車両総重量と車軸数、どちらが重要?

本記事の運用上の起点は車軸数です。車両総重量などの条件が関係する場合もあるため、最終判断は車検証と道路会社公式情報で照合してください。次に確認すべきポイントは、見積り段階では車軸数で当たりを付け、精算前に公式照合まで完了しているかをチェックすることです。

2軸・3軸・4軸で区分はどう変わるのか?

車軸数が変わると区分が変わる可能性があります。区分名や条件は道路会社により扱いが異なることがあるため、代表ルートで公式照合を行う方法が安全です。次に確認すべきポイントは、現車での数え方(軸とタイヤ本数の混同)をルール化し、記録として残せる形にすることです。

ユニック車やクレーン付きトラックは区分が変わるのか?

ユニック車でも軸数が同じなら区分は原則同じという整理ができます。ただし個別車両の最終判断は、車検証と公式情報で確認してください。次に確認すべきポイントは、架装の仕様(作業半径など)と料金区分の判断軸を分けて管理し、区分は必ず車両条件から確認することです。

区分を間違えた場合はどうなるのか?

区分誤認は追加請求や精算差異につながる可能性があります。社内で「車軸数→車検証→公式照合」の順を固定し、根拠を台帳に残すと再発防止になります。次に確認すべきポイントは、差分が出たときの説明手順(どの根拠を見て、どこで照合するか)をテンプレ化することです。

車検証のどの項目を確認すればよいのか?

車検証は項目名や形式が変わることがあるため、項目名を断定せず、車両の基本情報と車軸構成に関わる観点を確認し、現車確認の記録と突合してください。最終的な区分と料金条件は公式情報で照合します。次に確認すべきポイントは、車検証の写しやメモを「台帳の根拠」として保管し、確認日を残すことです。

まとめ & CTA

要点

- ✅ ETC車種区分は主に車軸数で判断します(呼称ではなく条件に戻します)

- ✅ 料金は区分で変わりますが、具体額は区間・道路会社・割引などで変動します(固定の金額は断定しません)

- ✅ 迷った場合は「車検証→現車(車軸数)→公式照合」の順で潰します(社内手順を固定します)

🧭 次の行動(CTA)

車検証を手元に置き、チェックリストで該当観点と車軸数を確認して、代表ルートで公式情報に基づく見積りを作り、社内台帳を更新してください。更新時は「確認日・確認者・根拠(車検証/公式照合)」まで残すと、担当者交代でも運用が崩れにくくなります。

コメント